伴随资管新规、理财新规以及理财子公司管理办法的发布,中国银行理财业务进入到转型发展的新阶段。对于理财子公司的业务模式与发展方向,各家银行所持态度各有不同,但将金融科技作为提升理财子公司业务效率与质量的重要手段已是业内共识。依托于数据平台与丰富的数据应用,灵活支持经营决策、投研分析、精准营销等多领域业务创新与提升运营效率,并进一步强化理财子公司与母行间的战略协同与风险隔离。本篇作为《商业银行理财子公司筹建专题研究》系列文章的数据应用篇,将为您解读理财子公司在数据平台与数据应用规划上的考量重点。

1. 数据平台的建设目标

银行理财业务子公司化是中国银行业大资管业务改革创新的重要举措之一,与传统的体系内事业部相比,理财子公司在资管业务范围、经营思路和模式、风险管理能力与多样化资产配置能力上面临更大的压力。面对挑战,拥抱金融科技、发挥数据价值已然成为创新发展的重要选择。通过数据建设总体规划,理财子公司内外部数据融合,建立企业数据模型,派生出丰富多彩的客户视图和组合标签信息,在移动互联网类应用、经营决策以及风险管控等方面提供了全面的数据服务,利用数据平台计算能力,在客户流失、沉默客户激活以及客户精准营销等业务专题上提供模型和算法服务。

理财子公司建设数据平台的价值与目标,体现在业务、风险、管理和技术战略上。在业务方面,以客户和产品的全景洞察灵活支持业务分析,构建关键业务的差异化竞争力。在风险方面,全面实现数字化风险管理,识别各个阶段和关键节点的风险。在管理层面,及时准确反映运营状态,汇总业务经营及外部市场环境数据,支持监管和审计各项数据。在技术战略上,明确金融科技在资管业务发展中的战略定位,持续地应用新兴技术,系统化的方式,有效的迭代更新。

2. 数据平台的建设思路

从德勤实践经验来看,要实现理财子公司资管数据的建设目标,可以通过“依托母行、协同母行”的方式实现。资产管理子公司可以借助母行科技优势,金融科技赋能,提升业务竞争力,强化财富管理能力,提升产品管理能力、营销服务能力、投顾服务能力、适当性管理能力及账户分析能力。

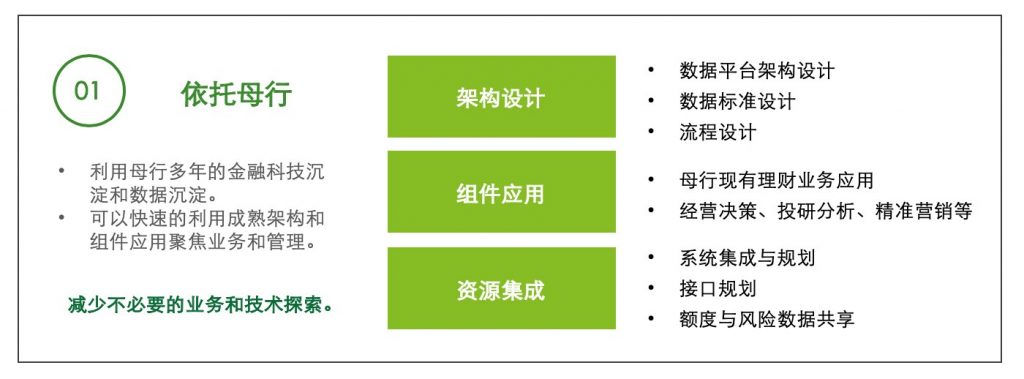

(1) 依托母行模式

利用母行多年的金融科技沉淀和数据沉淀,可以快速的利用成熟架构和组件应用聚焦业务和管理。母行大数据平台的基础搭建提供了数据采集、数据计算、数据管理、数据应用等能力的输出。借助母行数据平台的能力,子公司可以更加聚焦在业务、风险、运营上。

一是架构设计的依托。在数据平台架构设计、数据标准设计、流程设计等方面,依托于母行实操的成熟科技资产,最大程度的承接母行优势、缩短信息科技建设周期。

二是组件应用的依托。在母行现有理财业务应用的基础上,从投资、研究、交易、估值等功能上考虑经营决策、投研分析、精准营销等多领域的数据模型设计与数据应用场景。

三是资源集成的依托。考虑在客户信息集成与共享规划、渠道相关系统的集成与规划、财务系统接口规划、额度与风险数据共享等方面的规划。

理财子公司在现阶段依托母行进行数据平台规划及建设的过程中,尤其要注意考虑母行和子公司系统的风险隔离和数据隔离,包括客户数据、业务交易数据等的打通与隔离,以满足监管对合规和风险管理的要求。在信息科技层面,可考虑的几种实现方式如下:

一是多租户模式。在母行数据平台上构建数据仓库外的资管数据集市,采用多租户的方式,实现对基于MPP的资管用户数据、基于Hadoop(如Apache/CDH等)的资管用户数据的存储和管理。利用母行数据应用平台和工具快速的构建资管数据服务平台,实现对资管数据、资管功能的控制和管理。

二是隔离模式。常用的隔离模式有两种,一种是采用逻辑隔离做控制,以文件目录隔离的方式对内外部数据进行控制管理,不需要额外做数据迁移;另一种是物理隔绝,能够实现完全独立、隔离效果最优,但涉及较为复杂的数据交互。

三是权限管理机制,合理划分设置需授权的数据访问区域,控制数据平台用户对资管数据的访问权限。

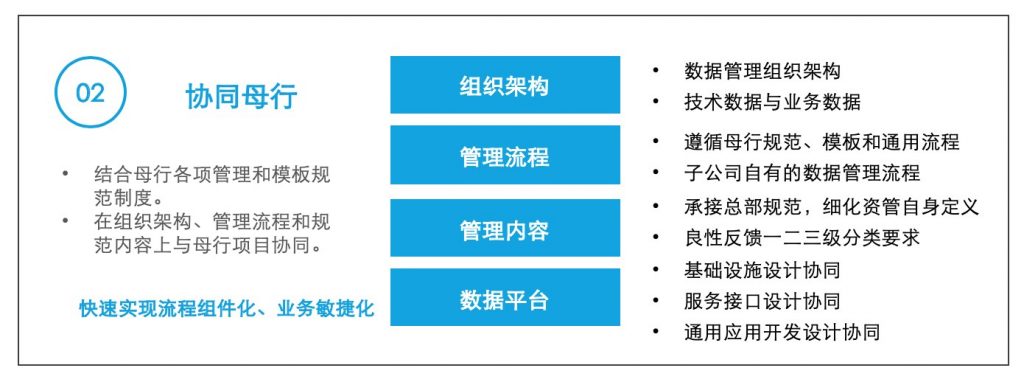

(2)协同母行模式

可以快速的实现业务敏捷化、应用组件化,技术平台化,数据服务化。结合母行各项管理和模板规范制度,资管数据平台在组织架构、管理流程、规范内容和系统架构上需与母行项目协同。

一是组织架构协同,结合监管要求以及资管公司数据管理的要求,资管数据平台应构建相应的数据管理组织架构对接母行数据管理的相关组织部门,同时内部区分业务与技术对数据开展管理工作。

二是管理流程协同,在数据管理流程上与母行协同,遵循母行的规范、模板和通用流程,制定资管公司自有的数据管理流程。

三是管理内容协同,承接总部产品的定义规范要求和遵循监管要求对产品分类规范,细化资管公司自身的产品定义,明确产品适用范围。同时将资管公司对一二三级分类的要求反馈给母行,进行全集团的统一和发布。

四是数据平台协同,在数据平台架构设计、标准设计、数据服务接口设计、数据应用开发设计上与母行协同,在与母行保持方向一致的基础上结合子公司特性进行差异化规划和建设。

3. 理财子公司数据应用的管理思路

理财子公司数据应用的建设目标,应以客户需求为中心、以资产运作为纽带,不同条线间的协同营销,打通理财、投资、托管的闭环增值通道,对接社会融资的资产端和资金端,使投资银行、财富管理、资产管理成为一个相互依存、相互促进的生态圈。

从德勤实践经验来看,理财子公司的数据应用可以参考如下两种管理模式。

(1) 集中管理模式

理财子公司成立独立于技能和业务部门的实体或虚拟管理组织,例如设置与技能部门平级的数据管理部统筹开展企业数据管理和应用。该实体或组织集中开展数据应用全过程管理事务,包括数据需求的归口管理,按照需求工程实现方式并与工程化开发方法结合对需求进行分类,细化跟踪需求以实现内部协作的共享和监督管理,并做好需求跟踪和变更管理等。

集中管理模式,适用于数据管控能力强的公司,可对数据应用全局、全过程的掌握和抑制。该模式有一定的数据应用管理成本,但由于实现企业级需求统筹、成果共享,数据应用成本总体较低;该模式下实现需求统筹、成果共享,形成企业级数据应用创新机制,促进了数据应用创新能力的提升。

(2) 分散管理模式

各部门分散开展数据应用,无集中管理,理财子公司各业务部门均设有业务数据分析岗位,开展本部门数据应用相关事务。

分散管理模式,适用于企业级数据管控能力弱的时期,很难全局掌握抑制数据应用行为。该模式下数据应用成本高,存在反复建设及成果不能共享导致企业总体数据应用成本偏高的现象;该模式对数据应用建设及使用的约束较少,有利于促进数据应用的创新。

4. 数据应用场景分享

依托于数据平台,子公司能够基于实际业务场景和需求进行数据应用,灵活支持经营决策、投研分析、精准营销等多领域业务创新与运营效率提升。

(1) 针对投顾领域,理财子公司可基于数据科技,对投资者财务情况、投资行为进行分析,刻画投资者的风险偏好,挖掘投资者的投资需求,利用深度学习等人工智能技术,对投资资产进行分析从而生成投资组合,实现在投资者风险承受能力之内达到最大的平稳收益水平。

(2) 针对投研领域,借助自然语言处理技术,获取广泛的结构化与非结构化经营数据、市场数据、舆情数据等,并利用人工智能技术,进行市场因子分析、行业数据聚合、经营数据预测等,形成差异化投资因子,提升决策能力。在投资组合建立阶段,结合情景分析的市场动态跟踪和智能配置,完成智能配置及调仓,使投资过程更高效、更全面、更准确。

(3) 针对营销管理,以数据科技为依托,整合多层次数据,通过人工智能等技术进行特征提取,刻画全面、精准的客户视图,构建风险模型和需求模型,真正做到“千人千面”。基于用户的风险偏好、收益偏好和响应预估等,并结合场景偏好,有针对性地触达不同的需求,在海量的市场资讯中推荐用户感兴趣的、降低获客成本,提升资金获取效率。

结语

资管数据应用建设规划是助力理财子公司突破传统资管经营思路和模式,重塑风险管理能力,在更宽泛的投资范围和营销渠道上优化资产配置与获客,实现智能精细化经营的利器。更全面的数据、更智能的技术、更丰富的应用,金融科技对于理财子公司而言不仅仅是业务的支撑与保障,更是对业务的创新推动与引领。